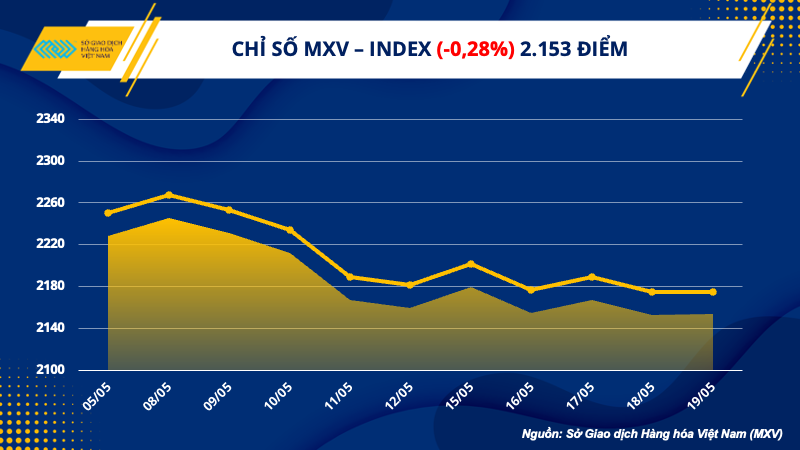

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, diễn biến trái chiều khiến chỉ số hàng hoá MXV- Index đóng cửa tuần vừa qua (15/05 -21/05) giảm 0,28% xuống 2.153 điểm. Tuy nhiên, dòng tiền đầu tư đến thị trường vẫn gia tăng mạnh mẽ, thể hiện qua giá trị giao dịch toàn Sở trung bình đạt 4.500 tỷ đồng/phiên; tăng 12,5% so với tuần trước đó.

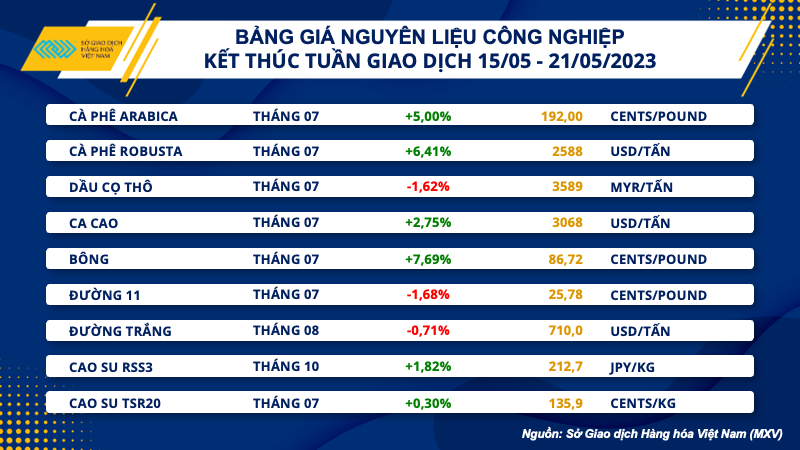

Trong số 31 mặt hàng đang được giao dịch liên thông với các Sở thế giới tại MXV, có đến 12 mặt hàng đóng cửa tuần ghi nhận các mức biến động trên 4%. Nhóm nông sản dẫn dắt xu hướng của toàn thị trường khi cả 7 mặt hàng đều giảm mạnh từ 4,5 đến gần 8%. Trong khi đó, ở chiều ngược lại, giá của cả 2 mặt hàng cà phê đều tăng rất mạnh, thu hút nhiều sự quan tâm của thị trường.

Cà phê Robusta chạm mức cao nhất kể từ tháng 05/2011

Hợp đồng cà phê Robusta kỳ hạn tháng 07 niêm yết trên Sở London tăng mạnh 6,41%, lên 2.588 USD/tấn, chạm mức giá cao nhất kể từ tháng 05/2011.

Lũy kế xuất khẩu cà phê kể từ đầu năm đến ngày 15/05 tại Việt Nam ở mức 778.986 tấn, thấp hơn so với 795.814 tấn của cùng kỳ năm 2022, phản ánh tình trạng hạn chế bán hàng ra thị trường của nông dân.

Bên cạnh đó, sản lượng Robusta trong niên vụ 2023/24 tại Brazil và Indonesia đều được dự báo giảm, khiến nông dân thận trọng trong việc đẩy mạnh nguồn cung ra thị trường. Cụ thể, Cơ quan Cung ứng Mùa vụ chính phủ Brazil (CONAB) ước tính sản lượng niên vụ 2023/24 ở mức 16,81 triệu bao, giảm 7,6% so với năm 2022. Bộ Nông nghiệp Mỹ (USDA) cũng ước tính sản lượng cà phê tại Indonesia chỉ 9,7 triệu bao, mức thấp nhất kể từ niên vụ 2011/12.

Giá Arabica cũng chứng kiến một tuần tăng mạnh với mức tăng hơn 5%. Lực tăng chủ yếu được củng cố bởi 2 phiên bứt phá vào đầu và cuối tuần.

Tồn kho Arabica đạt chuẩn trên Sở ICE US nối dài đà giảm giảm từ tháng 02/2023 về mức thấp nhất trong hơn 5 tháng, cùng tiến độ bán hàng niên vụ mới thấp hơn 2% so với mức trung bình lịch sử, làm gia tăng lo ngại tình trạng thiếu hụt nguồn cung trên thị trường.

Vào cuối tuần, Gill Barabach, chuyên gia của Hãng tin Safras & Mercado cho biết tiến độ thu hoạch Arabica niên vụ 2023/24 của Brazil ở mức 4%, thấp hơn mức 5% của trung bình các năm trước, càng thúc đẩy đà tăng giá của mặt hàng này.

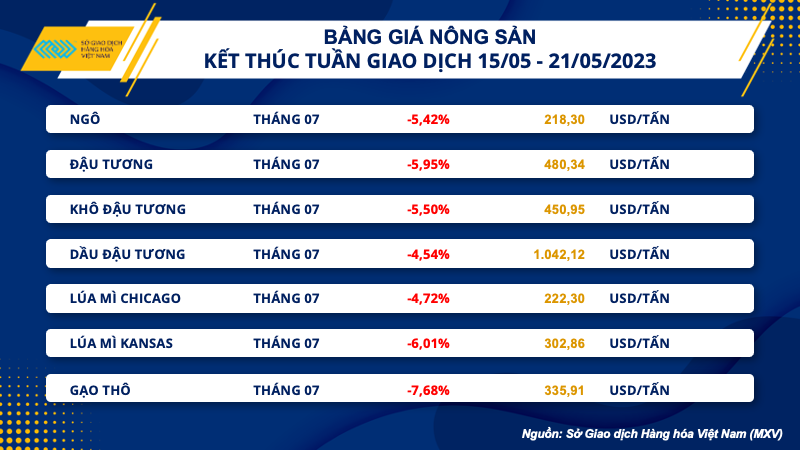

Giá ngô xuống mức thấp nhất 18 tháng

Khép lại tuần giao dịch vừa qua, giá ngô hợp đồng kỳ hạn tháng 07 đã suy yếu hơn 4,5% và sụt giảm về vùng giá thấp nhất trong 18 tháng trở lại đây.

Việc thỏa thuận xuất khẩu ngũ cốc biển Đen được gia hạn giúp lo ngại nguồn cung được xoa dịu khiến giá ngô và lúa mì chịu sức ép trong tuần. Vào tuần trước, Hãng tin Reuters cho biết Điện Kremlin xác nhận Nga đã gia hạn thỏa thuận ngũ cốc Biển Đen với thời gian 2 tháng, sau khi đạt được một số kết quả tích cực trong các cuộc đàm phán về việc nới lỏng các hạn chế đối với hoạt động xuất khẩu nông sản của nước này. Thỏa thuận biển Đen được gia hạn sẽ tiếp tục giải phóng nguồn cung ngũ cốc từ Ukraine và giảm bớt lo ngại khủng hoảng lương thực toàn cầu.

Bên cạnh đó, báo cáo Xuất khẩu hàng tuần (Export Sales) của Bộ nông nghiệp Mỹ (USDA) cho thấy, trong tuần kết thúc vào ngày 11/05, bán hàng ngô niên vụ 2022/23 của Mỹ đã giảm mạnh hơn 200% so với tuần trước đó xuống mức âm 338.974 tấn. Nguyên nhân chính là hành động hủy mua nhiều chuyến hàng từ phía Trung Quốc. Số liệu bán hàng tiêu cực trong báo cáo đã gây ra lo ngại về tình hình xuất khẩu cùng với nhu cầu đối với ngô Mỹ.

Lúa mì cũng đã sụt giảm gần 5%, ghi nhận tuần giảm thứ 2 liên tiếp với 4 trên 5 phiên đóng cửa trong sắc đỏ. Bên cạnh việc Nga gia hạn thỏa thuận xuất khẩu ngũ cốc biển Đen, số liệu bán hàng kém cũng đã tạo sức ép, khiến giá chịu áp lực bán trong tuần trước.

Cũng theo báo cáo Export Sales, bán hàng lúa mì niên vụ 22/23 của Mỹ đã giảm về mức âm 42.136 tấn trong tuần kết thúc vào ngày 11/05, nằm ngoài khoảng dự đoán của các chuyên gia. Số liệu bán hàng tiêu cực đã tiếp tục khiến thị trường chịu thêm sức ép do lo ngại về hoạt động xuất khẩu của Mỹ.

Yếu tố mùa vụ tiếp tục chi phối xu hướng giá nông sản và cà phê

MXV nhận định, trong giai đoạn này, trọng tâm của thị trường nông sản vẫn hướng về triển vọng mùa vụ đang được gieo trồng tại Mỹ. Báo cáo Crop Progress (Tiến độ mùa vụ) được Bộ nông nghiệp Mỹ phát hành vào sáng thứ 3 sẽ cập nhật chi tiết về tình hình, tiến độ và chất lượng mùa vụ ngô, đậu tương và lúa mì. Đây sẽ là những số liệu quan trọng và có thể quyết định xu hướng giảm của nhóm nông sản có duy trì trong tuần này hay không.

Còn đối với thị trường cà phê, trong bối cảnh suy thoái kinh tế cản trở khả năng tiêu thụ như hiện tại, các tin tức về nguồn cung, thời tiết hay mùa vụ cũng sẽ là yếu tố chính chi phối xu hướng giá. Tuần này, thị trường sẽ tập trung theo dõi các số liệu dự đoán về nguồn cung niên vụ 2023/24 của USDA. Nhiều khả năng đà giảm của Arabica sẽ được hạn chế, nếu số liệu công bố cho thấy tín hiệu nguồn cung tích cực hơn ở Colombia, Peru hay Brazil.

Trong khi đó, giá Robusta sẽ tiếp tục được thúc đẩy do xuất khẩu của Việt Nam và Indonesia chưa thể sớm cải thiện với việc lượng hàng được đẩy ra thị trường còn rất hạn chế. Điều này sẽ tạo hỗ trợ cứng để giá thu mua cà phê trong nước có thể sớm vượt mốc 60.000 đồng/kg trong tuần này.

Ghi nhận trong sáng nay, trên thị trường nội địa, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ dao động trong mức 59.000 – 60.000 đồng/kg, tăng mạnh khoảng 5.000 đồng/kg so với đầu tuần trước.

Sở Giao dịch Hàng hóa Việt Nam (MXV)

TẢI ỨNG DỤNG AXC TRADING